四大药商业绩比拼:国控、华润、上药、九州通(附图表)

截至8月31日,四大药商2023年上半年业绩均已披露。

01 营收、净利润实现稳健增长

国药控股

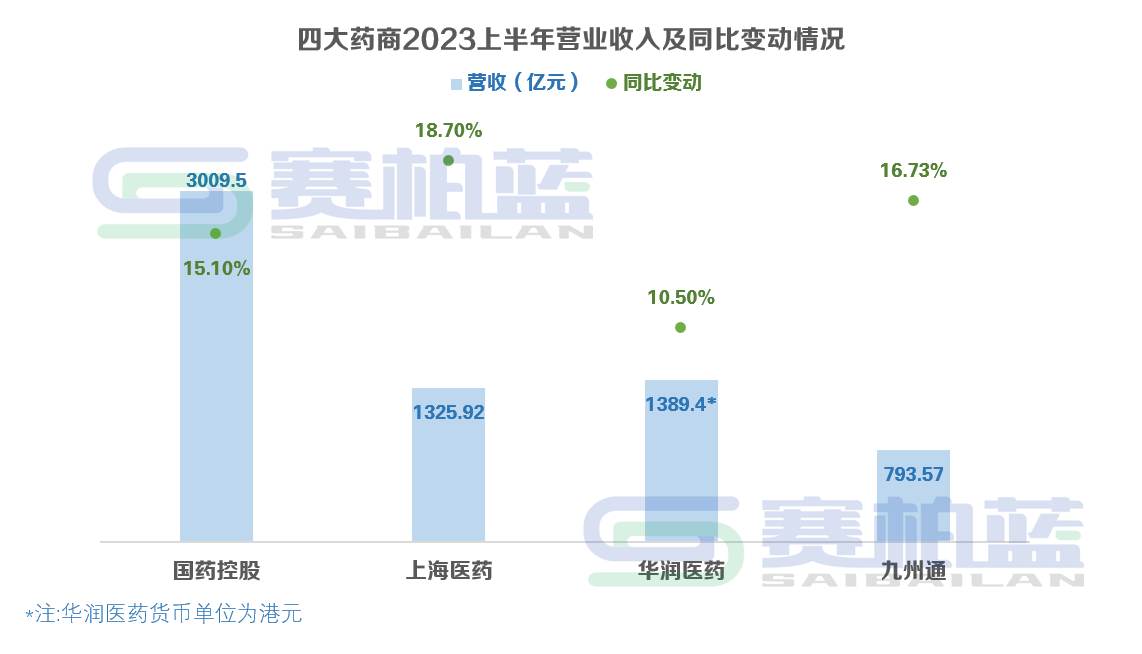

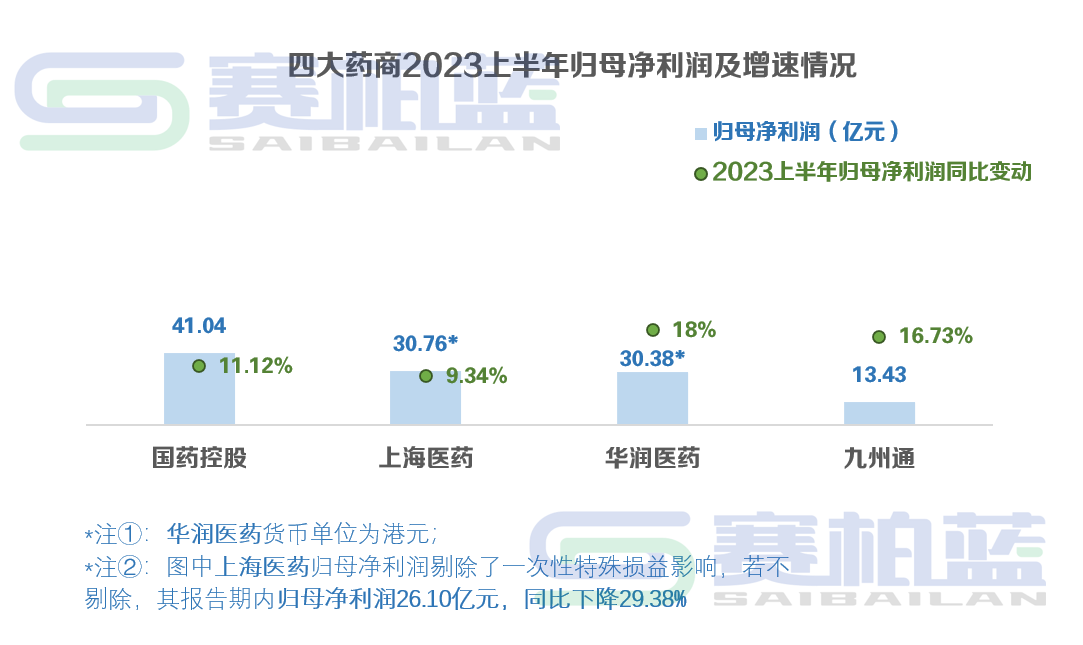

2023上半年,国药控股实现业务收入约3009.5亿元,同比增长15.10%;归属于母公司持有者应占溢利41.04亿元,同比增长11.12%。

上海医药

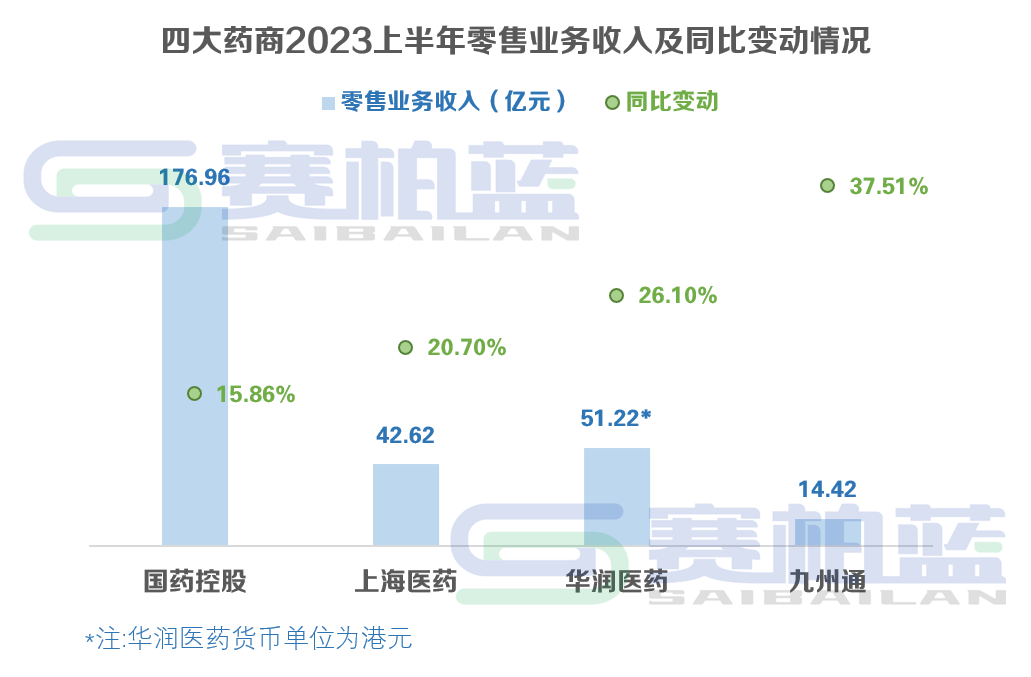

2023上半年,上海医药实现营业收入1325.92亿元,同比增长18.70%。营收主要由医药工业和医药商业组成,其中医药工业实现收入146.99亿元,同比增长12.64%;医药商业实现收入1178.93亿元,同比增长19.50%。

归属于上市公司股东的净利润26.10亿元,同比下降29.38%(由于上年同期子公司青春宝搬迁收益以及本期参股公司上药康希诺计提资产减值准备等一次性特殊损益的影响);剔除上述一次性特殊损益影响后的归母净利润30.76亿元,同比增长9.34%。

华润医药

2023上半年,实现总收益1389.4亿港元,较去年上半年总收益1257.16亿港元增长10.5%(以人民币口径增长17.9%)。2023年上半年制药、医药分销、药品零售三个主要业务分部的收益占比分别为16.7%、79.6%、3.7%。

华润医药实现净利润56.93亿港元,较去年上半年的净利润51.68亿港元增长10.2%(以人民币口径增长17.1%)。

九州通

2023上半年,九州通营业收入达到793.57亿元,较上年同期增长16.73%;实现扣非归母净利润12.95亿元,较上年同期增长17.09%;其中第二季度实现归母净利润及扣非归母净利润分别为7.82亿元和7.22亿元,环比第一季度分别增长39.32%和26.00%。

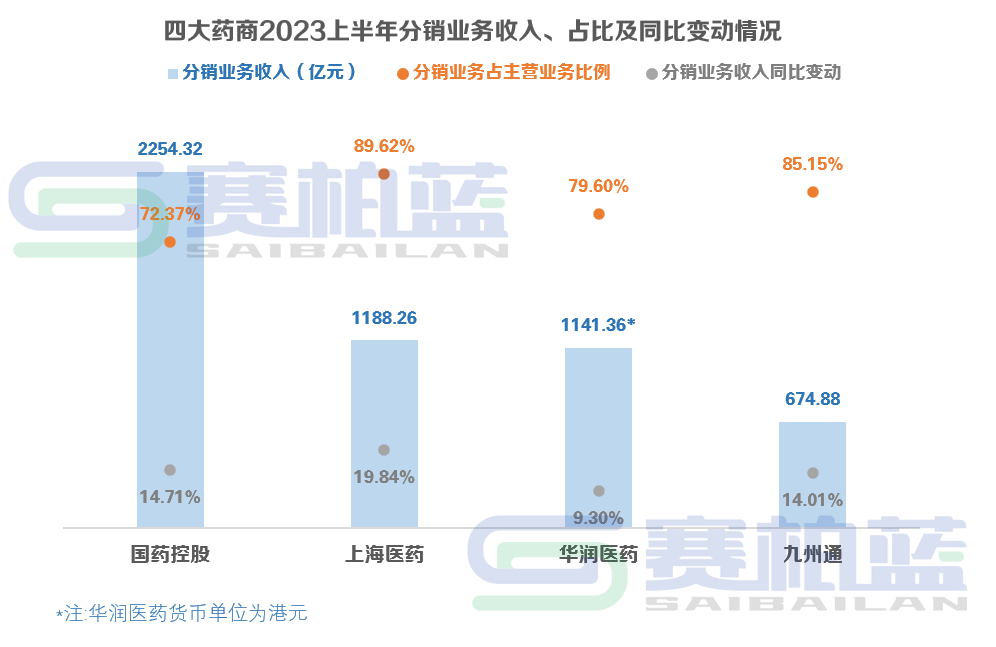

营业收入和扣非归母净利润稳健增长的主要原因是在保持医药分销业务稳健增长(14.01%)的基础上,实现总代品牌推广、医药新零售、数字物流技术与供应链解决方案、医疗健康及技术服务等新兴业务的加速增长。

02-主要业务方向及表现

国药控股

国药控股的业务收入主要来源于四类,分别是医药分销、医疗器械、医药零售、其他业务。

1.医药分销

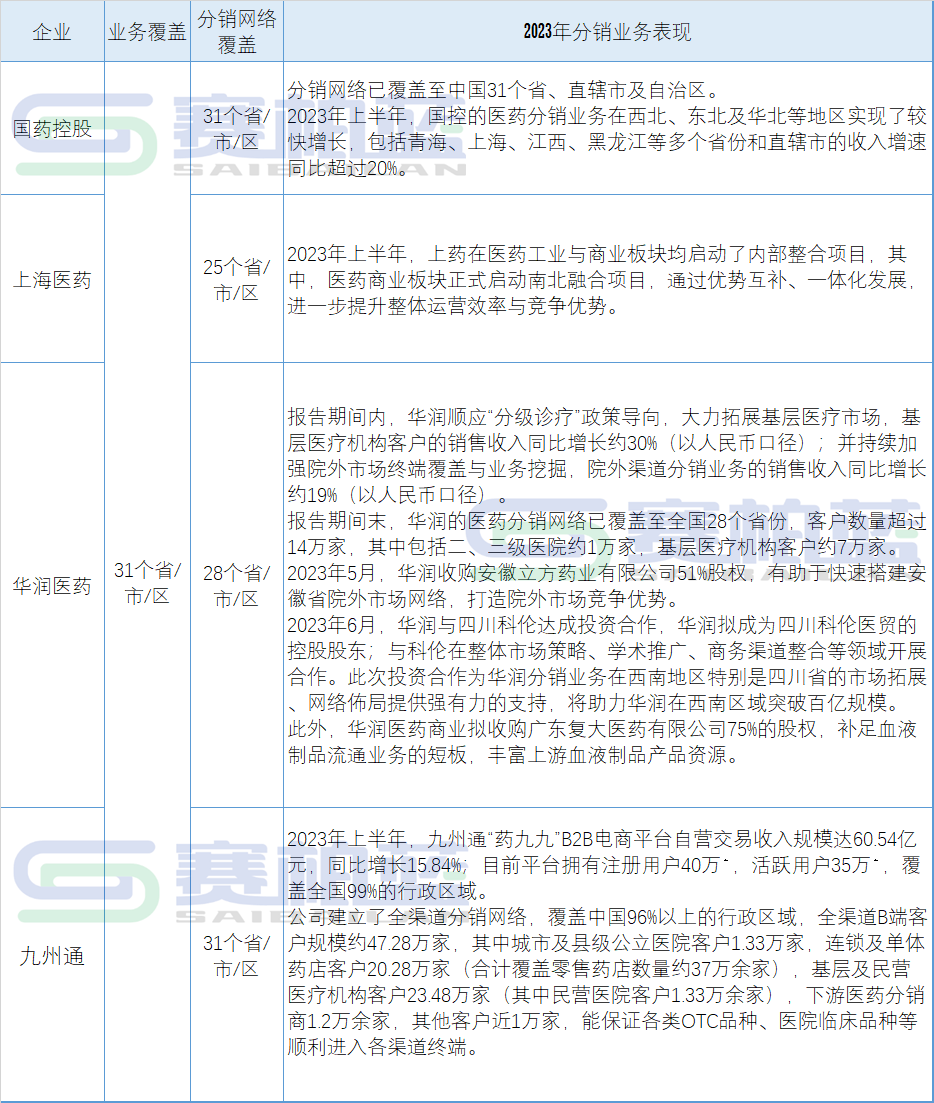

2023上半年,国药控股医药分销收入为2254.33亿元,同比增长14.71%;医药分销业务在西北、东北及华北等地区实现了较快增长,包括青海、上海、江西、黑龙江等多个省份和直辖市的收入增速同比超过20%。

2.医疗器械

医疗器械收入约629.54亿元,同比增加17.27%。医疗器械板块持续保持高速增长。

3.医药零售

医药零售收入为约176.965亿元,同比增加15.86%。其增长主要是由于零售药品市场增长与国药控股零售药店的网络扩展等。截至2023上半年,国药控股零售门店总数为11352家,较2022年底合计净增599家。

4.其它业务

其它业务收入约为54.09亿元,同比增长11.33%。

上海医药

上海医药集工商一体,业务收入、成本费用都覆盖在医药工业、医药商业。

1.创新药板块销售同比增幅约24%

2023上半年,上海医药创新药板块销售同比增幅约24%,引入14个进口总代品种;进口疫苗总代业务逐渐回升,同比增长15.7%。器械、大健康等非药业务销售约204亿,同比增长约22.16%。

2.中药板块快速发力

2023年上半年中药板块实现工业收入51.20亿元,同比增长21.64%。上海医药旗下拥有8家主要直管中药企业,9个中药核心品牌。

3.研发投入再增长

2023上半年,上海医药研发投入12.18亿元,同比增长25.91%。其中研发费用10.26亿元,同比增长26.76%。新药管线共64项,其中已有3项提交preNDA或上市申请。

华润医药

1.展开多起收并购、合作,完善市场布局

报告期间内,华润医药医药分销业务实现分部收益1141.36亿港币,同比增长9.3%(以人民币口径增长16.7%)。分销业务毛利率为6.1%,较上年同期微降0.2个百分点。

2.产品引进和项目合作,华润今年提高上游资源获取能力的重要方式

报告期间内,华润全部引进了年内国内新获批上市且商业化的28个创新药产品;新增与罗氏、强生等药企的合作;在第七批国采中区域平均产品获取率达61%。

2023年6月,华润与四川科伦达成合作,为华润分销业务在西南地区,特别是四川的市场拓展、网络布局提供强有力支持,将助力其在西南区域突破百亿规模。

同时,华润还计划收购广东复大医药有限公司75%的股权,补足血液制品流通业务的短板,丰富上游血液制品产品资源。

此外,华润也在完善院外市场布局。其2023年上半年引进总销总代品规超过70个,包括罗氏抗流感药物“速福达”(玛巴洛沙韦片)在院外市场和线上渠道的独家经营权等。

九州通

九州通主营业务有六个方面,包括数字化医药分销与供应链业务、总代品牌推广业务、医药工业自产及OEM业务、新零售与万店加盟业务(C端)、医疗健康(C端)与技术增值服务、数字物流技术与供应链解决方案。

其中,总代品牌推广业务营业收入较上年同期增长38.74%,毛利较上年同期大幅增长62.15%;医药新零售业务营业收入较上年同期增长37.51%,毛利较上年同期增长26.00%;数字物流技术与供应链解决方案营业收入较上年同期增长38.05%,毛利较上年同期大幅增长73.35%;医疗健康及技术服务营业收入较上年同期增长38.83%,毛利较上年同期增长43.27%。

多个方面业务营收同比增长的同时,药九九B2B平台、好药师“万店加盟”计划、“幂健康”平台等均进展顺利。

1.药九九B2B电商平台上半年自营业务收入达60.54亿元,同比增长15.84%

2023上半年,九州通面向单体药店、诊所等客户的数字化分销业务稳步推进,药九九B2B电商平台自营交易收入规模已达60.54亿元,同比增长15.84%;目前平台拥有注册用户40万?,活跃用户35万?,覆盖全国99%的行政区域。

目前,九州通在全国已成立并运营17家“药九九”公司,专门为小连锁、单体药店、诊所等客户提供B2B电商业务服务。

2.零售电商服务平台业务,上半年收入达32.54亿元,同比大幅增长62.56%

2023上半年,九州通继续开展对京东、阿里、美团、叮当、平安、抖音、快手、百度等大型医药零售电商平台的健康产品供应链业务,销售收入规模达32.54亿元,较上年同期大幅增长62.56%;其中销售给京东、阿里、美团自营平台的药品上半年达到22.19亿元,较上年同期增长83.30%。

3.总代品牌推广业务,打造利润持续增长“第二曲线”

2023上半年,九州通总代品牌推广业务(含药品及医疗器械)销售收入达86.37亿元,较上年同期增长38.74%;毛利率提升至16.95%,毛利额为14.64亿元,较上年同期大幅增长62.15%。代理品规1251个。

九州通药品总代品牌推广业务实现销售收入49.49亿元,较上年同期增长48.60%;毛利率提升至25.95%,毛利额为12.84亿元,较上年同期大幅增长65.70%;其中可威、倍平、康王等系列重点品种销量大幅增长,带动终端销售收入及毛利大幅提升。

截至2023上半年,九州通药品总代品规数达915个(预计全年过亿品规19个),包括浙江华海、浙江京新、正大天晴、东阳光、宜昌人福等厂家的集采中标产品,以及阿斯利康、拜耳、日本卫材、武田等外资企业的产品。

在医疗器械总代品牌推广业务方面,九州通实现销售收入36.88亿元,较上年同期增长27.40%;毛利额为1.79亿元,较上年同期增长40.55%;已代理强生、理诺珐、雅培、费森尤斯(血透)等品牌厂家的品规共计336个。

4.医药工业自产及OEM业务

九州通积极开发西药工业、中药工业自产及OEM业务,形成自有品种的集群式发展,上半年销售收入达11.82亿元,毛利率为22.16%,毛利额为2.62亿元。

在西药工业方面,旗下京丰制药实现营业收入1.87亿元;在中药工业方面,旗下九信中药实现自产品种销售收入9.32亿元;在OEM产品方面,医疗器械OEM注册有美体康、弗乐士两个自有品牌,取得MAH二类产品注册证5张,一类产品备案证16张,拥有OEM器械品规达173个。药品OEM包括片剂、胶囊、口服液、复方颗粒等355个品规。

5.好药师“万店加盟”业务,门店数已达15856家

2023上半年,九州通“万店加盟”已实现自营及加盟药店达到15856家,门店遍布全国31个省市自治区,覆盖291个地级城市,共1301个县区,预计2025年门店数量将超过30000家。

03-2023下半年四大药商工作重点及集采影响

7月24日,国家卫健委、国家发改委、财政部、人力资源社会保障部、国家医保局、国家药监局联合发布《关于印发深化医药卫生体制改革2023年下半年重点工作任务的通知》。

其中提到,2023下半年,国家和省际联盟药品集采是重点。一是开展新批次国采;二是各省(自治区、直辖市)年内至少开展一批(含省际联盟)药品和耗材带量采购;三是数量上的要求,国采和省采药品数量合计要达到450个。

带量采购常态化推进,对四大药商均有不同程度影响。同时,对于下半年,各大药商也给出了具体的计划安排。

下半年,国药控股将深入实施服务转型和创新驱动发展战略,在推进数字化转型的同时加速创新业务的培育孵化等。

投资并购依然是华润医药布局新赛道的重要方式,其表示将布局高潜力空白领域,继续加大创新药、生物制品、医疗器械、现有业务产业链延伸等领域的投资并购力度,重点关注细分领域行业的龙头型企业和重点产品的并购整合机会;通过控股方式并购成熟赛道平台型标的,获得成熟产品、团队,迅速构建细分领域竞争力等。

上海医药也表示将继续推动大产品战略,加快投资并购;持续推进数字化上药建设;加强销产研三大中心建设,推进商业板块融合发展,推动人才战略等。

对于九州通而言,其认为带量采购政策的落地实施影响利大于弊。在国家开始集采之前,其除在少数几个省、市的公立医院有开户,并开展业务之外,在大部分地区的公立医院业务乏善可陈,甚至在一些区域的公立医院尚未开户;国家开始集采之后,其下属分子公司都不同程度地获得了生产厂家中标产品的配送权,从而分别在全国各地的公立医院开立了户头,也不同程度地获得了各地医院的配送业务。

九州通表示,集采政策使得其获得了开拓医院业务的机会,在原有空白市场获得了增量发展,集采政策也为其院外市场及总代品牌推广业务等带来难得的发展机遇。

2023下半场,四大药商正在从投资并购、数字转型、集采等多方面持续发力。

来源:赛柏蓝